2025/04/20

- 過去一週,美台股市開高走低,市場賣壓仍沉重,但也未破前一週低點,上週的抄底部位目前都是正績效,但總資產部位今年以來,仍然不好看,一方面是一直以來,我的持有部位都是以科技與大盤 ETF 為主,市場波動較大,另一方面,本次債券價格雖然相對穩定,但受前兩週流動性風險影響,沒有很好的百分之百達到資產對沖的作用,導致有一兩天股債資產都在大幅減損,好在後來又恢復正常。

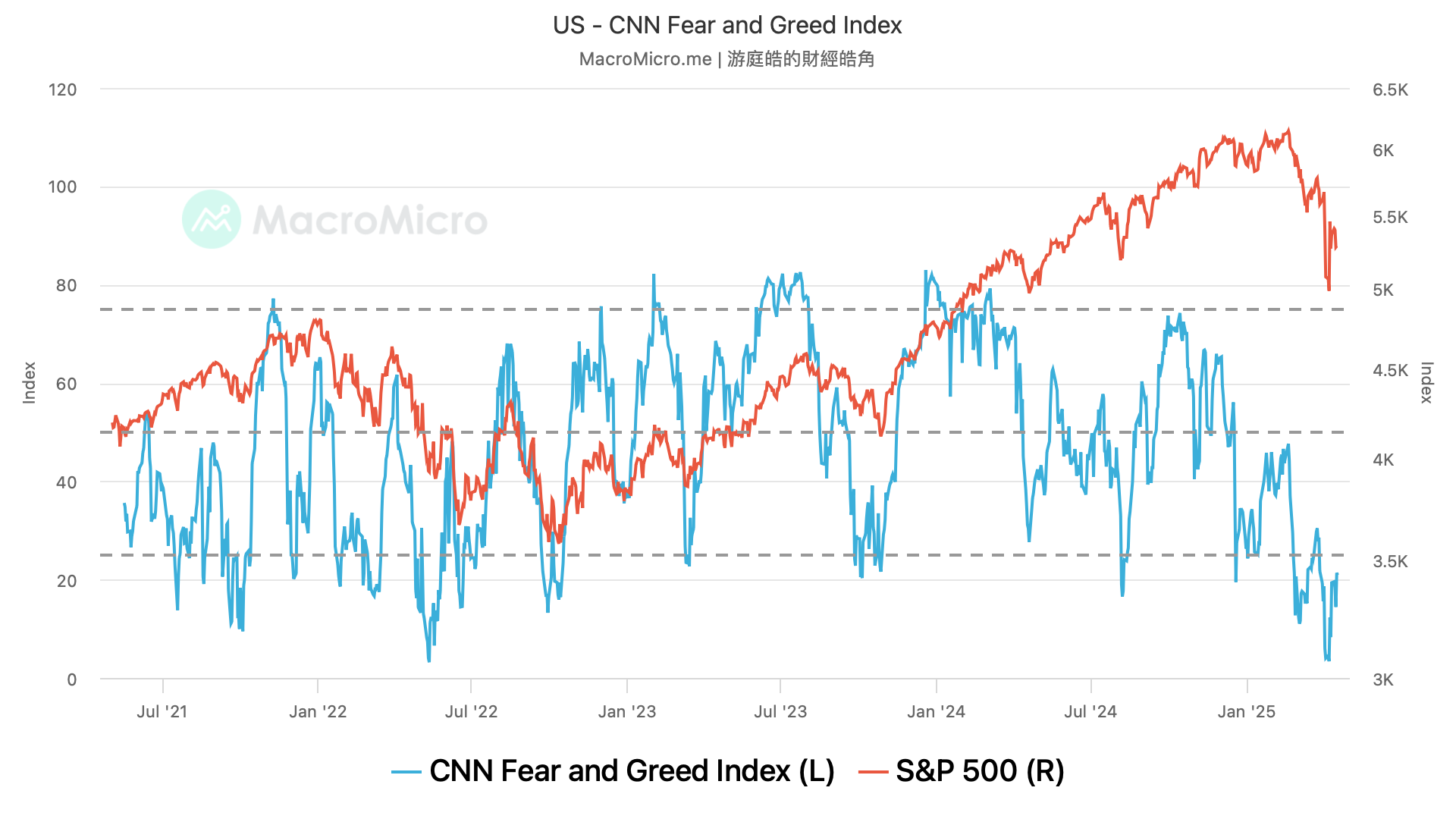

- 如果觀察本輪乖離指標,多數指標仍位居低位,像是大盤平均彈幅約 5~7%,乖離仍從低檔剛上彎,CNN 恐懼貪婪指數也僅有 20 左右,絕對說不上樂觀,這次我投的速度也是有點快,大概也才一週時間,由於跌幅過快,幾乎把現金全部投完,且已經開始出清短債來買入股票部位。

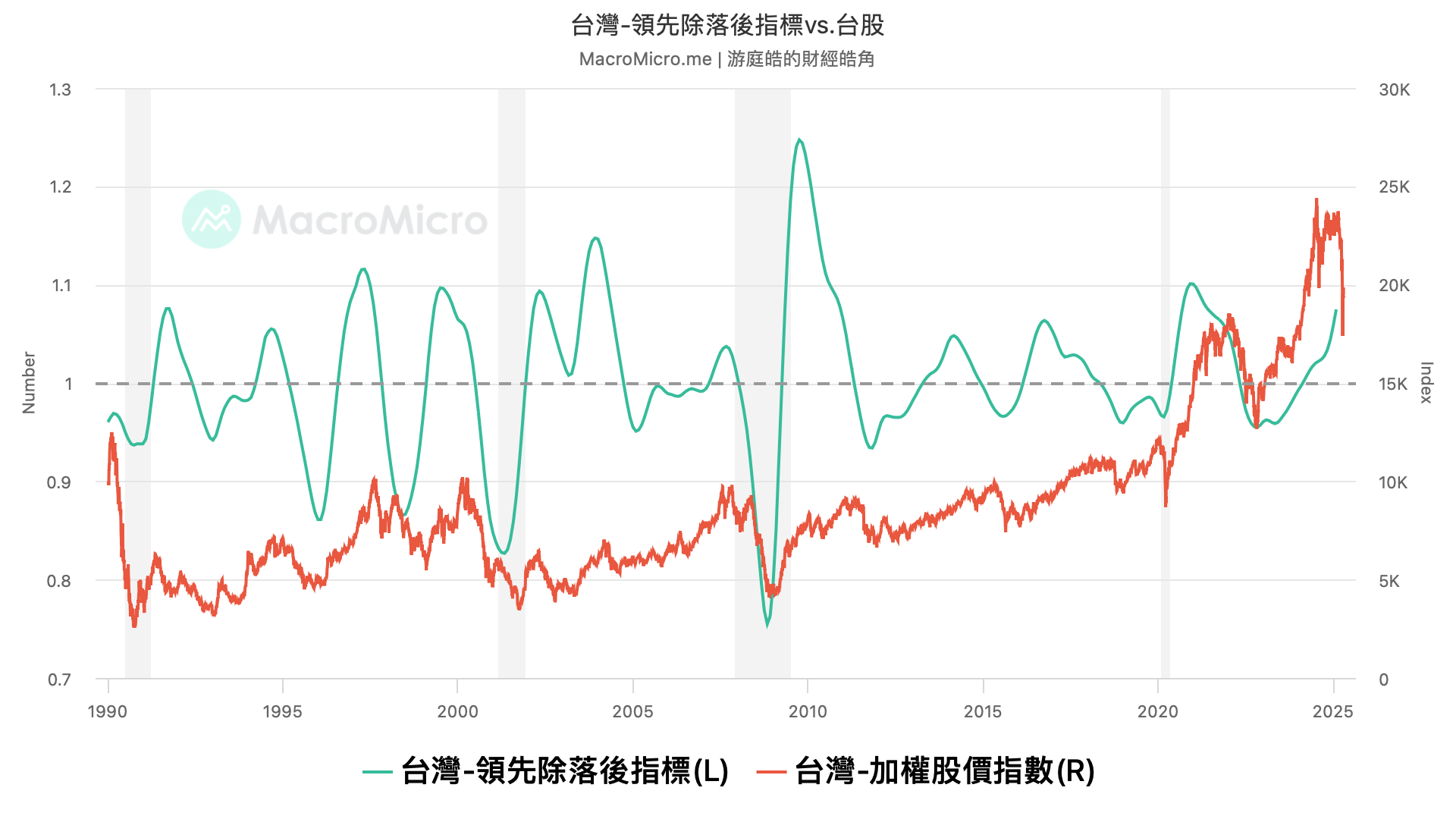

- 這樣的確會擔心,未來景氣真的在高位盤久了,被迫開始進入慣性回調,那麼當景氣進入收縮期,剩餘的債券夠不夠抄底股市,以下表來看,把國發會裡頭的景氣領先指標,除以落後指標,觀察領先與落後指標的「比值」,可以預測股市的反轉點,目前正在高速上揚。

- 所以照理來說,股市的榮景應該要在過去幾個月出現,然而,本次卻因為川普的關稅衝擊,在景氣指標大幅衝高時,股價下落,所以我只好先抄底,但不能歐印,因為真正的重倉,應該要達到該比值於 1 以下,才達到 3~4 年庫存循環的投資策略。

- 所以,若目前是空手投資人,這次也完全沒有參與搶反彈,那的確可以把投資尺度再拉長,等這些指標明顯收縮時加大佈建,而對於已持股者,像我,也不需急著賣出,可等待市場重新定價後再做調整,如果未來真的就發生庫存回調,景氣指標來到低位,那就動用債券部位來抄底,如果資金不夠,也可以考慮擴大借貸部位 (保留一年生活準備金,適度質押、房屋增貸擴大抄底部位),或者不願意放大槓桿,那也可以考慮如果未來幾週情緒重返樂觀,將本次川普急殺,抄底的股市部位,在高位適度換回現金,為接下來的景氣收縮期做準備。

- 投資還是這樣,要去尋找那些不會變的事,而不是去判斷每天都會變的事,終有一天,景氣總會進到收縮期,也終會有全面擴張,有時會在擴張期遇到重挫,有時會在緊縮期遇到大漲,但拉長時間看,景氣高就少買點,保留現金或佈局債券,預留接下來的抄底資金,景氣低就多買點,並給自己 3~4 年的時間來看一場投資,不要用 3~4 月來衡量自己的成效。